- ご契約者サービス

- ライフプランニングとは

ライフプランニングとは

ライフプランニングとはライフプランとは「生涯生活設計」のことです。

昔人生50年・今人生100年、一回限りの人生、悔いのない生涯、順風満帆や波乱万丈の一生、等など人間は自分の一生を振返る時様々な表現・言い回しをします。

生涯にわたって充実した人生を送るために、将来の生活状況や環境の変化を予測して作成する生涯の生活設計は大変重要です。

個人の基本的な生き方や価値観をライフデザインと言います。

人の価値観には、経済的価値・文化的価値・道徳的価値・環境価値や地域の価値などがあり、それらをどう評価するかは人によって異なります。

個人の生き方も多種多様です。家族構成では、シングル・ディンクス・共働きファミリーなどがあり、就業形態についても会社員・自営業のほか派遣など多様な働き方があり、転職などの機会も多いようです。

こうした個人の生き方を方向づけるものをライフデザインと呼んでいます。

通常よく表現されるライフスタイルもライフデザインの表現にほかなりません。

そして、ライフデザインという目的に対して、具体的な暮らし方を考えていくのがライフプランニングです。また、ライフプランを数値化したものがファイナンシャルプランニングです。

ファイナンシャルプランニングは、個人のライフデザインとライフプランを実現するために、個人の収入・支出、資産・負債、保障・補償などのデータを集め、必要に応じて専門家の協力を得ながら現状分析を行い、住宅取得プラン、教育資金プラン、リスクマネジメントプラン、老後資金プラン、金融資産運用プラン、不動産運用プラン、タックスプラン、相続・事業承継プランなどのパーソナルファイナンスに関するプランを、個人と家族のライフプランに沿って立案・実行し、見直しをします。

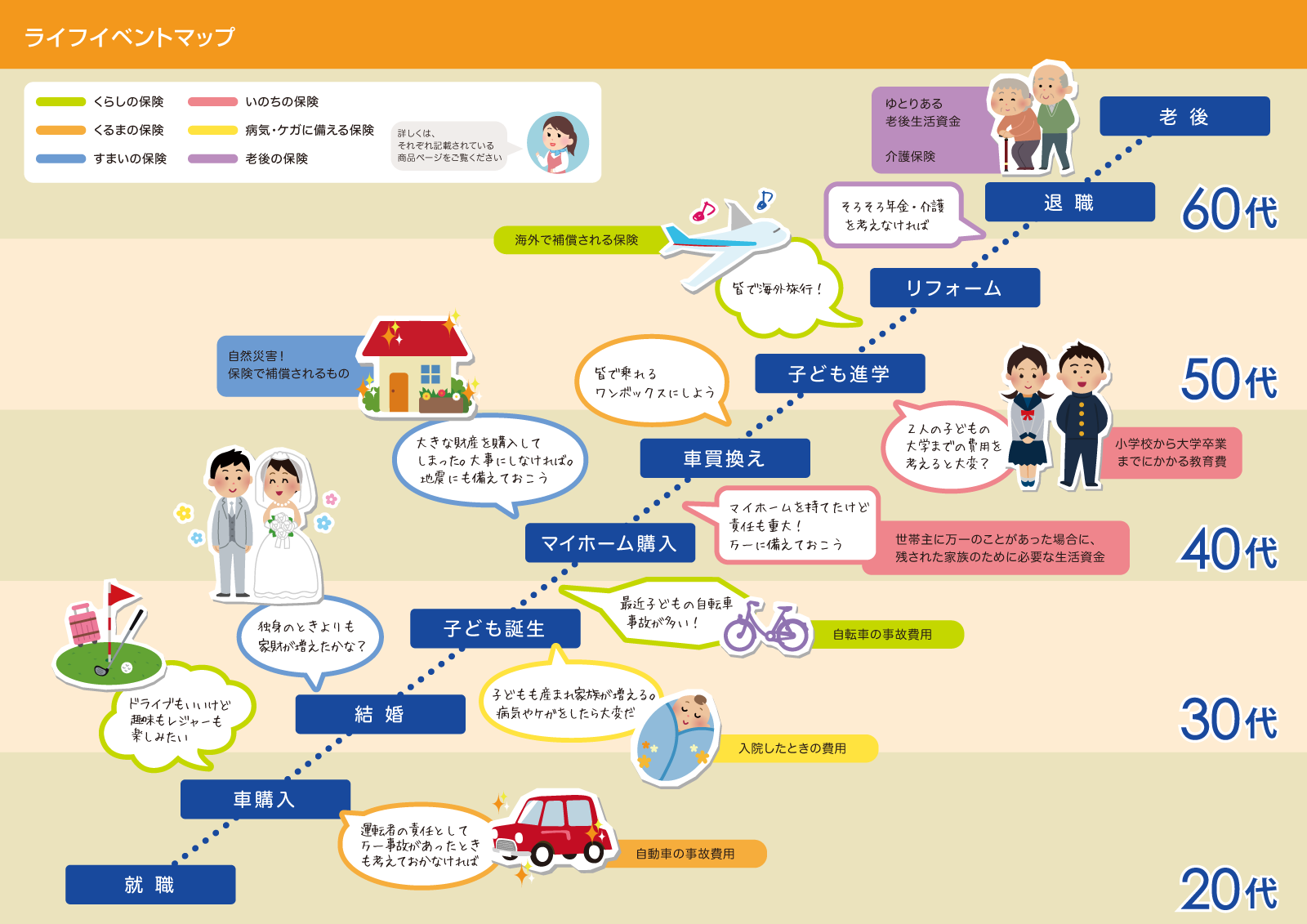

ここで一般的な年代別ライフステージとおもな特徴・資金ニーズ等をご案内します。ライフステージとは人生におけるそれぞれの段階のことです。

独身・結婚期(20代)

貯蓄(結婚資金の準備など)とレジャー費用のバランスが必要

家族形成期(30代)

子供の教育資金、住宅取得資金の準備、子供の誕生による死亡保障の上乗せなど

家族成長期(40代)

教育費と住宅ローン返済による家計負担が増大、家計の責任が重い分病気や事故によるリスクへの対応、死亡保障の見直しなども必要、老後資金の準備や親の介護問題を検討

家族成熟期(50代)

子供の自立により家計負担が軽減、リタイア(退職)後の計画を具体的に立て、老後資金の準備へラストスパート、住宅ローン残高によって繰り上げ返済も検討

家族円熟期(60代)

将来の相続に対する準備、病気や老後の生活資金不足など、長生きリスクへの対応

人生における代表的なライフイベントに要する大きな資金、いわゆる人生の3大資金は「教育資金」「住宅取得資金」「老後資金」です。

ライフイベント表では、個人やその家族の将来の予定(ライフイベント)、夢などを実現するために必要と思われる資金を、家族の年齢ごと(時系列)に一覧表にします。

ライフイベント表を作成することで、将来予定される費用が明確化され、貯蓄目標が立てやすくなり、大きな支出が重なる時期が把握できるなどのメリットがあります。

ライフイベント表が出来上がりましたら、次はキャッシュフロー表です。

キャッシュフロー表とは「現在の収支状況」や「今後のライフプラン」をもとに、将来の収支状況や貯蓄残高を予想して一覧表にしたものです。

必要項目は、(1)年間収入(2)年間支出(3)年間収支(4)貯蓄残高の4項目です。

この表の作成により、自らが描くライフプランが無理のないものなのか、ライフイベントを実現することにより収支バランスが悪くなり、ファイナンスの必要性が出てくるのか等、修正見直しがあるときは明確に把握できるようになります。また、リタイア後の老後資金の状況を十分予測することが出来るため、前もって準備をしたりそれぞれのライフステージで再度キャッシュフロー表を作成することが大切です。

同時にキャッシュフロー表だけでは分からない問題点を知る事ができるバランスシートの作成も重要です。

バランスシートとは一定の時点における資産と負債の状況を表したものです。資産と負債のバランスチェックができるだけでなく、その差から純資産、つまり実質的財産もチェックする事ができます。

以上のように、人生は誕生→成長→成熟→老化→死亡といった「ライフサイクル」のプロセスとして見る事ができます。その中で個々人はそれぞれの意思や個性に応じてオリジナルなライフデザインに基づくライフプランを作り実践していくのです。

キャッシュフロー表のひな型をよろしければご利用ください。

このサイトをご覧いただき、十分にご理解していただけましたでしょうか?

もし初めての方がいらっしゃいましたら是非一度体験されることをお勧めいたします。

詳しくは㈱小田急保険サービスまでお問い合わせ下さい。

- お問合せ先

思う 誰かを 今日も -小田急グループ